1. “이것도 보험이 되나요?” 가장 많이 묻는 질문

암 병동에서 환자와 보호자들이 보험 청구 시 가장 궁금해하는 실무적인 질문들을 정리했습니다.

Q1. 암보험이 3개인데, 3곳 모두에서 진단비가 나오나요? 네, 가능합니다. 암 진단비는 실제 병원비를 보상하는 실손의료비(실비)와 달리, 가입 시 정해진 금액을 지급하는 ‘정액 보상’ 형태입니다. 따라서 요건만 충족한다면 가입한 모든 보험사에서 각각 보험금을 중복으로 수령할 수 있습니다.

Q2. 실손보험(실비)이 있으면 암 진단비는 안 나오나요? 아닙니다. 실손보험은 내가 지불한 의료비를 돌려받는 개념이고, 암 진단비는 ‘진단 확정’이라는 사실만으로 지급되는 독립적인 목돈입니다. 두 보장은 성격이 다르므로 함께 받을 수 있습니다.

2. 암 진단비의 기본 개념과 보장 구조

암 진단비는 암으로 확정 진단을 받았을 때 지급되는 보험금으로, 치료비뿐만 아니라 향후 발생할 생활비, 간병비 등을 충당하기 위한 목적이 큽니다.

정액 보상의 원리: 가입 시점에 “암 진단 시 3,000만 원”을 약정했다면, 실제 치료비가 얼마인지와 상관없이 약속된 금액을 전액 지급합니다. 여러 보험사에 나누어 가입했다면 그 합산액을 모두 받을 수 있어 경제적 타격을 최소화할 수 있습니다.

면책 및 감액 기간: 암보험에는 보장 책임이 없는 ‘면책 기간’(보통 가입 후 90일)과 보장 금액의 일부만 지급하는 ‘감액 기간’(보통 1~2년 내 진단 시 50% 지급)이 존재합니다. 중복 보상을 확인하기 전 가입 시점을 대조해봐야 합니다.

3. 실제로 자주 오해하는 핵심 포인트

중복 보상이 가능하다는 점 때문에 모든 상황에서 전액 수령을 기대하지만, 약관 해석에 따라 결과가 달라지는 사례가 많습니다.

유사암/소액암의 차이: 갑상선암, 제자리암 등은 일반암 진단비의 10~20%만 지급되는 경우가 많습니다. 보험사마다 유사암 분류 기준이 다르니 반드시 ‘질병분류코드’를 대조해봐야 합니다.

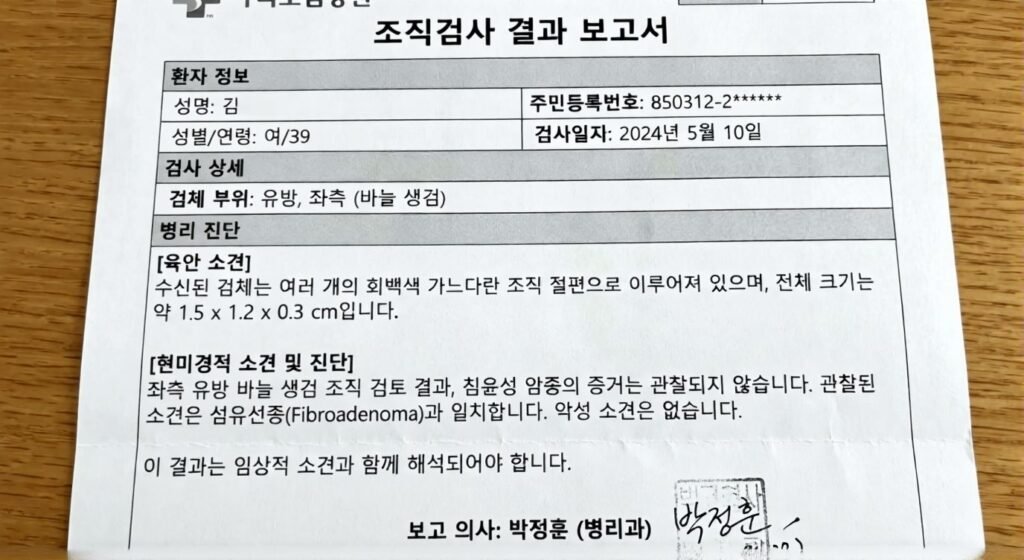

질병확정일의 기준: 보험금 청구의 기준점은 수술일이 아니라, 병리 전문의가 암으로 최종 판단한 ‘조직검사 결과 보고일’입니다. 이 날짜에 따라 보험 기간 내 포함 여부가 결정되므로 매우 중요합니다.

4. 간호사가 알려주는 ‘서류 준비 및 행정 팁’

의료 현장에서 보험금 지급이 거절되거나 지연되는 가장 큰 이유는 서류와 코드의 불일치 때문입니다.

실무자 팁: ‘조직검사 결과지’를 반드시 챙기세요! 보험사는 주치의가 작성한 진단서보다 객관적 데이터인 ‘조직검사 결과지(Pathology Report)’를 더 신뢰합니다. 진단서에 ‘암’이라고 적혀 있어도 조직검사 수치가 기준에 미달하면 일반암 지급이 어려울 수 있습니다. 퇴원 시 원무과에서 진단서와 함께 반드시 이 결과지를 영문 원본 그대로 발급받으시기 바랍니다.